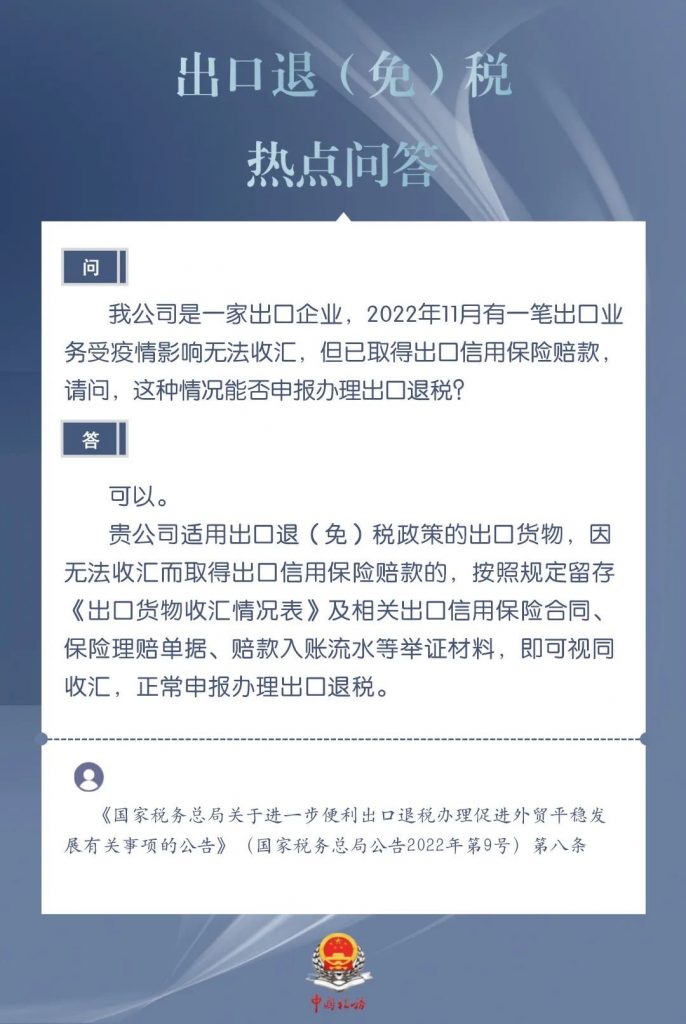

出口业务受疫情影响无法收汇,已取得出口信用保险赔款,还能申报办理出口退税吗?

问:我公司是一家出口企业,2022年11月有一笔出口业务受疫情影响无法收汇,但已取得出口信用保险赔款,请问,这种情况能否申报办理出口退税?

在国际贸易中,出口退税是对出口企业的一项重要支持政策,用以增强企业的国际竞争力。然而,实际运营中,企业可能因为多种原因导致出口货款难以收回,例如,全球疫情的爆发给很多出口企业带来了巨大的冲击。在这种情况下,出口信用保险成为企业规避贸易风险的重要手段。本文将详细解析在无法收汇但取得出口信用保险赔款情况下,出口企业如何申报办理出口退税。

首先,出口退税是指出口企业在生产、加工过程中所缴纳的国内增值税和消费税,在货物出口后,由国家退还的税款。这一政策对于维护出口企业的价格竞争优势至关重要。出口退税的前提是企业能够提供正常的出口收汇凭证,但在实际操作中,受全球经济形势、国际政治环境、自然灾害以及疫情等多种因素影响,出口款项的收回存在很大的不确定性。

2022年,新冠疫情的再次爆发导致了全球供应链的混乱,许多出口企业面临了货物已出但款项难收的困境。这一现象严重影响了企业的现金流,增加了企业的运营风险。为此,很多出口企业选择了出口信用保险,以降低无法收汇的风险。出口信用保险通常保障企业在遭遇买方违约、政治风险等无法收回出口款项时,能够得到一定比例的赔偿。

在疫情影响下无法收汇的情况中,一旦企业取得了出口信用保险的赔偿金,根据《中华人民共和国增值税暂行条例》及其实施细则,以及《国家税务总局关于出口货物和劳务增值税政策的通知》等相关规定,企业即可将赔款视同出口收汇。企业在办理出口退税时,需要按规定留存《出口货物收汇情况表》、相关出口信用保险合同、保险理赔单据以及赔款入账流水等证明材料。

这些材料证明了企业已经通过保险公司得到了相应的赔偿,即使没有直接从买方处收回款项,也算是完成了出口收汇的过程。因此,企业在取得保险赔偿后,仍然可以按照正常程序申请出口退税。对于企业而言,这一政策的实施大大缓解了因疫情造成的出口收汇困难给企业带来的压力,有利于提高企业的抗风险能力,维持正常的经营活动。

企业在申报出口退税时,应详细了解相关法律法规和政策,准备好全面的资料,以便税务机关进行审核。此外,企业还应注重与税务机关的沟通,确保退税申报的顺利进行。如果企业在退税申报过程中遇到困难,可以咨询专业的税务顾问或利用财税服务平台的支持来解决问题。

The post 出口业务受疫情影响无法收汇,已取得出口信用保险赔款,还能申报办理出口退税吗? first appeared on 贾定强博客.