VCard万事达实体卡取现体验:费率太高

上次提到虚拟卡VCard的实体银行卡,在官方的赞助下,我确实成功拿到了一张实体卡。

终于等到它开放取现功能,于是我找了一个时机去体验一下取现。

我充值了大概100欧元,先找了一台中信银行的ATM机,上面带有万事达标志,可惜取现失败,问了银行的工作人员,他们自己也承认这个标志可能是假的,机器并不真正支持万事达的银行卡,尤其是境外银行卡。

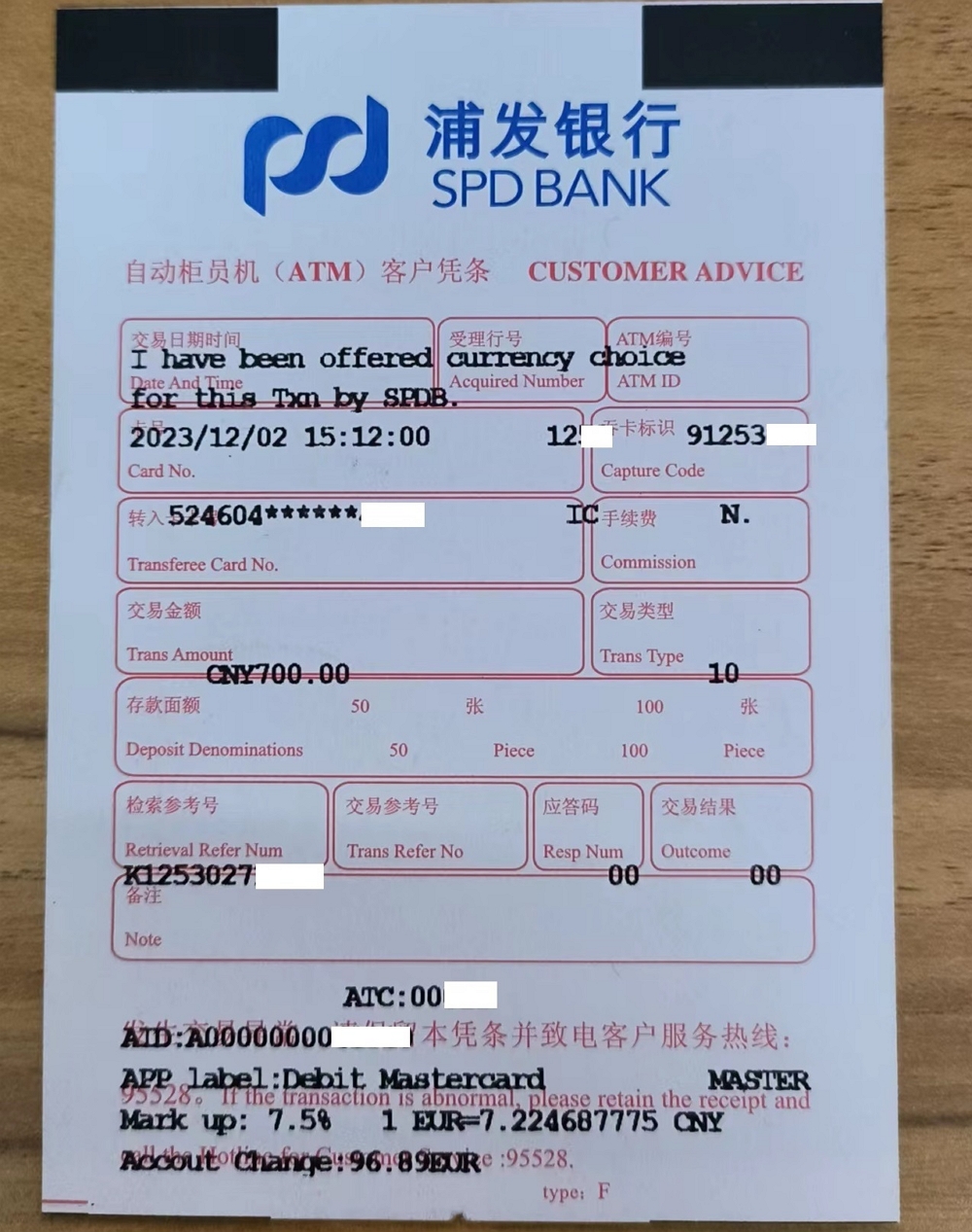

去到隔壁上海浦东发展银行的ATM机,把卡插进去,看了一下ATM给出的信息,我只能取出700元人民币,结合小票信息,显示扣了我卡上96.89欧元,APP上显示还另外扣了3欧元手续费。

取现过程很惊喜,毕竟将加密货币从国内ATM机里变成了人民币,最直接安全的出金方式。但是,小票上显示我VCard实体卡上的1欧元兑人民币汇率是7.22元,而中国银行显示当天现钞卖出价是1欧元兑7.80元人民币,原因就在于ATM机给出的汇率有一个加成(Mark up)7.5%,相当于将汇率折价了7.5%,就变成了7.22左右。

本来卡上的欧元相当于7.80,现在ATM取现的时候只能算作7.22元,汇率损耗达到了7.5%,再考虑到充值到卡上Vcard要收1.2%费率(还未考虑到USDT到欧元之间的损耗),取现时VCard还要额外收2.0%的手续费(这个费用可能是银行收取,最低3欧元起),如此以来用户每次取现的综合费率达到了惊人的10.7%!

因此,使用这张实体卡从加密货币到人民币的取现出金成本高达近11%,我个人认为如此之高的费率让这张实体卡失去了实际使用价值,相比之下,包括VCard, Dupay, OneKey等虚拟卡,直接消费人民币时的综合费率一般都不会超过3%(单笔200元以内)。

好消息是,也许VCard自己也发现它家万事达实体卡取现费率太高了,近期推出了银联加密实体卡,官方给出的综合费率降下来不少,但我不知道实际使用时到底是多少,毕竟实践是检验真理的唯一标准。

风险提示:建议使用过程中控制自己的充值资金量。