Canalys:2024年Q3阿里、华为、腾讯占中国大陆云市场 70% 份额

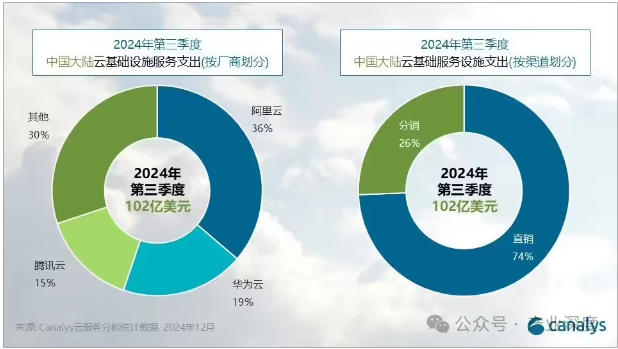

分析机构Canalys 发布报告称,2024年第三季度,中国大陆云基础设施服务支出达到102 亿美元,同比增长11%,重回两位数增长。本季度中国前三大云服务供应商的位置保持不变,阿里云、华为云和腾讯云继续占据领先地位,共同占据70% 的市场份额。同时,以中国电信为首的运营商也在寻找拓展云服务市场份额的差异化切入点。

2024 年第三季度,中国领先的云计算提供商顺应全球趋势,大幅增加了对AI 基础设施和高性能计算的投资。这些举措反映了在生成式AI 和其他前沿应用的推动下,对大规模人工智能模型训练和实时推理不断升级的需求做出的战略性回应。

具体来看,阿里云继续稳居中国大陆云市场的领先地位,占据36% 的市场份额,第三季度同比增长7%,主要得益于其公共云业务的推动。其AI 相关产品连续五个季度保持三位数收入增长,进一步巩固了其公共云的领导地位。目前已有超过30 万家企业客户采用阿里云的AI 基础模型“通义千问”来提升运营效率。

华为云稳居中国云服务市场第二位,第三季度实现13% 的稳健增长,市场份额达到19%。华为云在AI 开发方面取得了显著进展,到目前为止,其解决方案已覆盖30 多个行业和400 多个业务场景。基于这一势头,华为云于2024 年 9 月升级了最初于 6 月推出的盘古5.0 模型,并推出了“1+N”盘古助手体系,以满足客户高频业务场景的需求。

腾讯云在市场中排名第三,第三季度市场份额为15%。AI 需求的激增极大地推动了其 GPU 相关收入,目前已占其 IaaS 收入的 10% 以上。腾讯云AI 相关解决方案被广泛采用,已为400 多家领先的互联网公司提供服务。今年9 月,腾讯云推出了“混元Turbo”AI 模型,与上一代产品相比,其推理效率提高了 100%,部署成本降低了 50%,解码速度提升了 20%。为进一步加强基础设施建设,腾讯云宣布投资 36 亿元人民币(约 5 亿美元)在印尼建设第三个数据中心,计划于2030 年完工。

自 产业深度