UNTrade:2025年5月全球贸易报告

DinK发表于 2025-05-08 21:00:20

报告指出,铜是电动汽车、可再生能源、人工智能基础设施、数据中心和智能电网的关键材料,但当前供应已难以满足需求。预计到2040年全球铜需求量将增长逾40%,然而矿石品位下降、地缘政治风险以及长达25年的新矿开发周期,构成了结构性挑战。若要满足预期需求,到2030年全球需新增80座铜矿并投入2500亿美元资金。

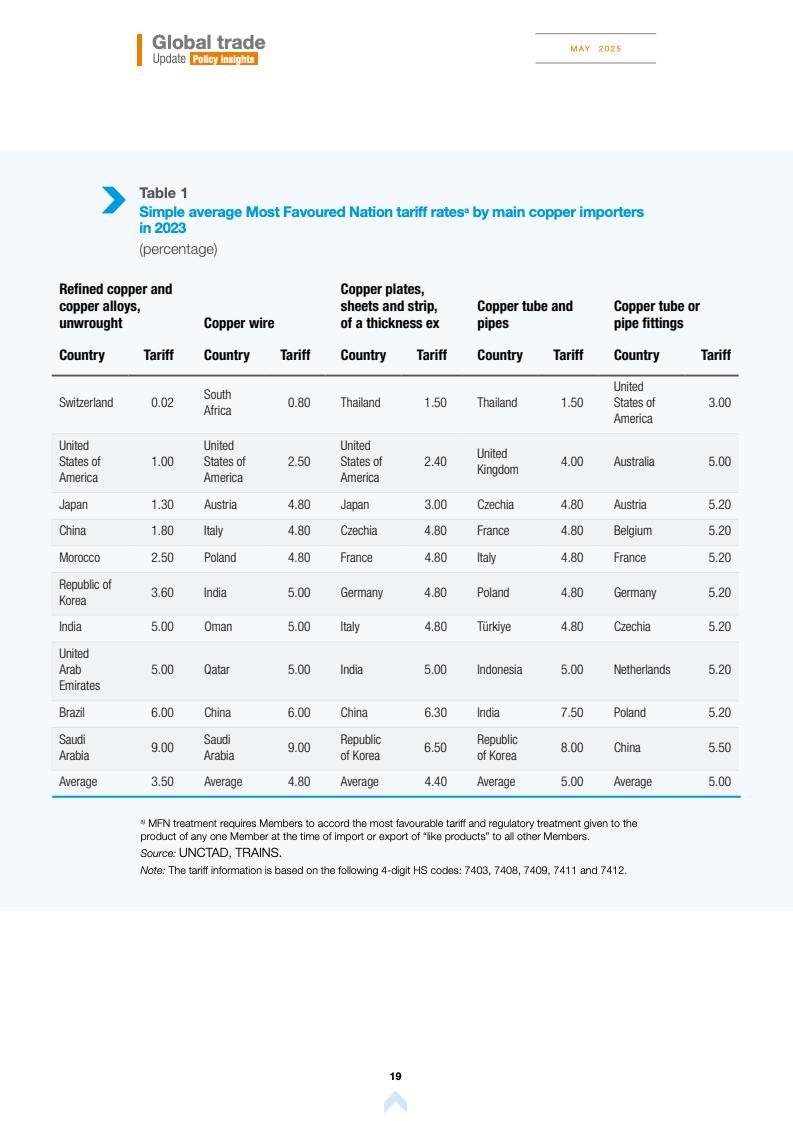

报告发现,许多资源富国被困于价值链底端,只能出口原材料而无法实现工业化。关税递升效应(精炼铜关税不足2%,而铜板铜线等制成品关税高达8%)进一步抑制了产业升级。

主要铜出口国的经济复杂度普遍低于全球平均水平,凸显出加强基础设施投资、技能培训及针对性贸易政策的紧迫性。

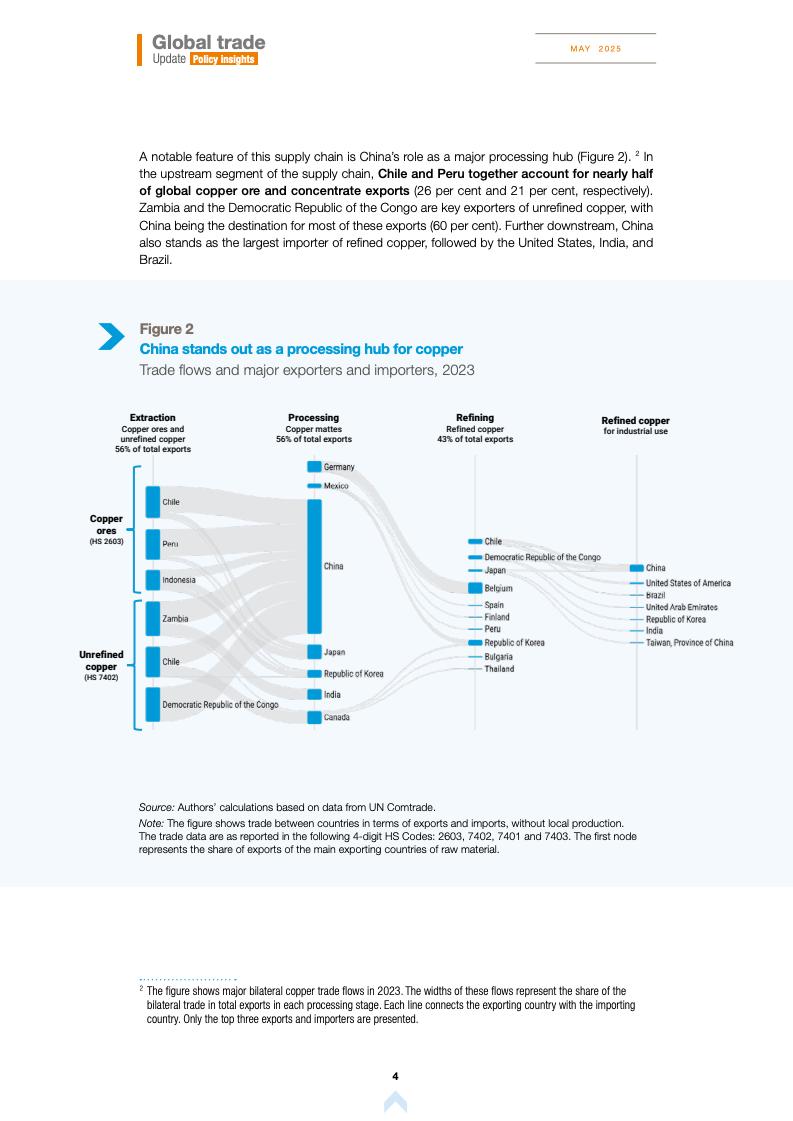

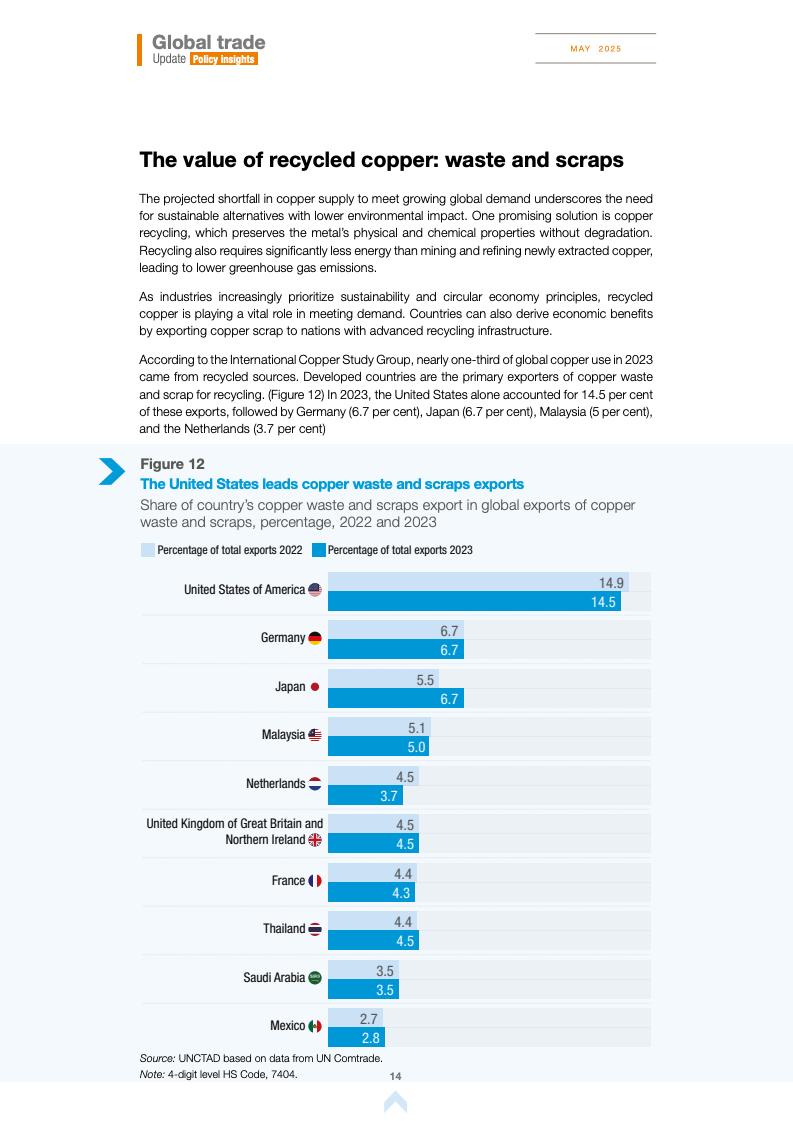

对发展中国家而言,铜回收产业蕴藏战略机遇:发展本土回收能力既可降低进口依赖、减少碳排放,又能推动循环经济实践——在保护环境的同时提升资源利用效率。中国作为全球铜加工枢纽的地位日益凸显

在产业链更下游环节,中国不仅是全球最大的精炼铜进口国,其进口规模更远超紧随其后的美国、印度和巴西三国之和。铜业将成为未来贸易战略的风向标

报告呼吁采取更智慧的贸易与产业战略——包括简化审批流程、降低关税壁垒、构建区域价值链等举措——以助力发展中国家实现产业升级,更公平地参与能源与科技转型的价值分配。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!