收款认领单全解析

在企业财务管理中,收款认领单是确保资金流向清晰、业务与财务数据精准匹配的核心工具。

本文将围绕 “收款认领单中的认领是什么意思”“如何判断是否需要认领”“谁负责判断”“确认认领后如何操作” 及 “系统操作示例” 等关键问题展开解析,帮助读者全面理解这一重要财务流程。

一、收款认领单中的 “认领”:定义与核心作用

认领是指企业对收到的款项进行归属确认的过程。

当资金到账时,若付款方未明确标注用途、客户、项目等信息,收款方需通过核对交易金额、付款方信息、历史应收记录等,将资金与具体业务订单、客户应收款或会计科目进行匹配,确保财务记录的准确性。

核心作用包括:

- 匹配业务信息:将模糊资金与订单、合同等业务数据关联(如客户转账未备注订单号时,通过历史记录确认归属)。

- 明确资金归属:在多客户、多项目场景下避免混淆(如集团公司区分子公司收款)。

- 财务对账与核销:完成资金与应收款、发票的核销,保障账实一致,满足审计要求。

二、判断是否需要认领的三大维度

判断是否启动认领流程,需从以下三方面综合评估:

1. 款项信息完整性

需认领

付款附言模糊(如仅标注 “服务费”)、付款方为个人代公司付款、信息与客户名称不一致等。

无需认领

附言明确标注订单号、客户名称(如 “支付 20250401 号订单货款”),或系统自动匹配(如电商平台订单与支付信息联动)。

2. 资金归属确定性

需认领

存在多个可能归属对象(如同一客户对应多个项目)、预收账款未关联具体业务、跨部门资金分配(如集团总部收款需划分至子公司)。

无需认领

款项对应唯一客户或项目(如定期固定金额服务费),或系统已自动关联(如 ERP 通过客户编号匹配应收款)。

3. 财务流程要求

需认领

企业制度强制要求所有资金对应明确科目(如上市公司合规需求)、涉及税务核销或审计追溯场景。

无需认领

小额零星收入(如利息)、非业务性资金(如员工借款归还)。

三、谁来判断是否需要认领?多角色协同分工

收款认领的判断通常由财务、业务、管理层协同完成,具体职责因企业规模而异:

1. 财务部门(出纳 / 会计)

负责资金初筛与系统匹配,通过财务系统(如金蝶、用友)核对应收款数据,发起认领需求(如创建 “待确认款项” 工单)。

2. 业务部门(销售 / 项目组)

协助确认业务归属,提供未报备的收款信息(如客户临时预付款),通过合同、订单记录反馈资金用途。

3. 管理层 / 财务主管

对复杂场景(如大额资金、跨境收款)进行终审,制定流程规则(如 “超 10 万元款项需双人复核”)。

企业规模差异:

- 小型企业:老板或财务负责人一人完成全流程,依赖经验与快速沟通。

- 中型企业:出纳初筛→会计发起工单→业务部门回复→财务主管审批,通过标准化流程降低风险。

- 大型企业 / 集团:共享财务中心自动处理常规业务,财务 BP 对接业务单元,合规部门审核特殊场景(如关联交易)。

四、确认认领后的全流程操作

完成认领后,需执行以下关键步骤确保流程闭环:

1.财务账务处理

核销与记账

在金蝶等系统中,将收款与应收款单据核销(如标记发票为 “已收款”),生成记账凭证(借方:银行存款;贷方:应收账款)。

更新报表

出纳更新资金日报,财务系统自动同步资产负债表(如银行存款增加、应收账款减少)。

2. 业务协同与通知

财务通知业务部门款项到账(如销售部跟进发货),向客户开具收款确认函或回传银行凭证。

触发后续流程:如电商平台确认收款后自动解锁订单发货,或税务模块启动发票开具流程。

3. 合规与档案管理

归档银行回单、认领单、合同等原始单据(电子或纸质),满足审计追溯要求。

跨境收款需完成外汇核销与税费计提,免税收入需单独核算并留存政策文件。

4. 系统数据联动与优化

通过业财一体化系统(如金蝶云・星瀚)同步更新客户信用额度、项目进度等数据。

定期分析认领时效与高频问题(如某类客户常漏备注订单号),优化流程(如要求合同明确付款附言格式)。

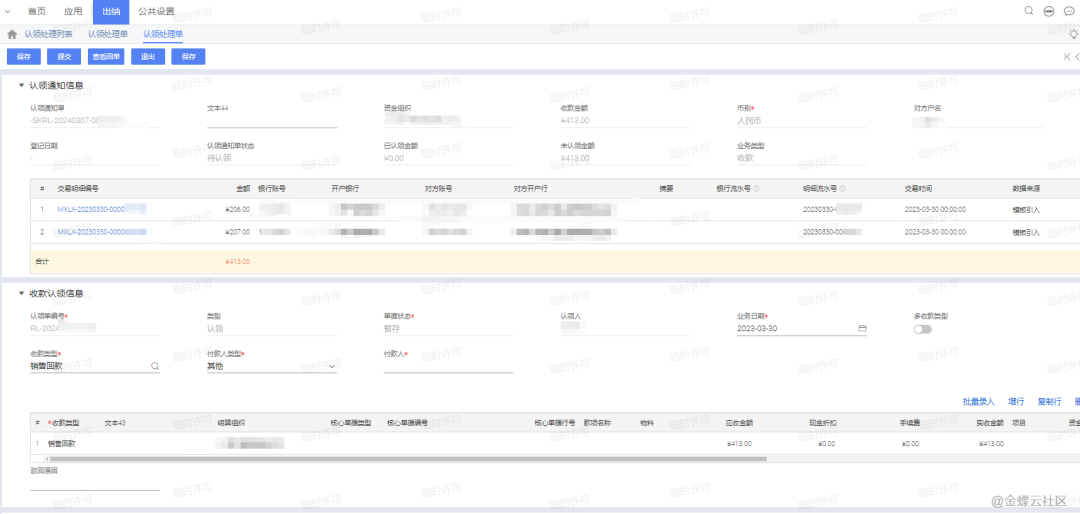

五、收款认领页面操作示例

六、总结:收款认领单的核心价值

收款认领单不仅是资金确认的工具,更是连接财务与业务的关键节点。通过明确 “是否认领” 的判断逻辑、规范多角色协作流程、强化系统操作与合规管理,企业可实现资金流、业务流、信息流的高效协同,避免账务混乱,提升运营效率,同时满足监管与审计要求。

实践建议:结合企业规模定制流程(如小型企业简化审批,大型企业强化系统自动化),并通过定期培训确保财务与业务团队熟悉操作标准,最大限度发挥收款认领单的管理价值。

本文由人人都是产品经理作者【敏尔说财税】,微信公众号:【B端起飞啦】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。