TrendForce:2025年Q1 DRAM产业营收270.1亿美元 季减5.5%

翠花发表于 2025-06-03 12:08:11

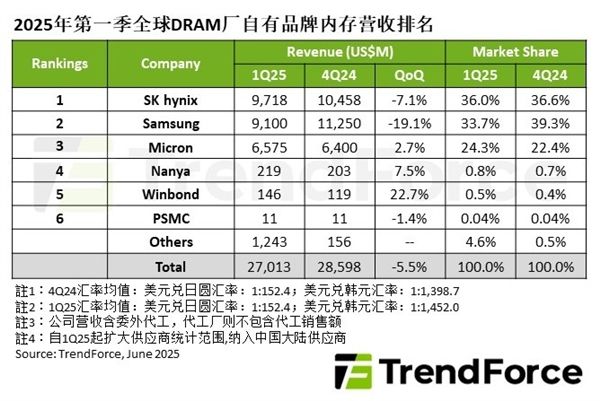

近日消息,根据TrendForce集邦咨询的最新报告,2025年第一季度DRAM产业整体营收为270.1亿美元,较上一季度下降了5.5%,这一下滑主要是由于一般型DRAM合约价的下跌以及HBM出货规模的收敛所致。

具体来看,三星对其HBM3e产品进行了设计改版,导致高单价产品的出货量大幅减少,其营收季减幅度超过19%,降至91亿美元,排名也从第一下滑至第二。

相比之下,SK海力士则凭借HBM3e出货比重的提升,支撑了售价与上一季度大致持平,但由于出货量较上一季缩减,营收仍下降了约7.1%,为97.2亿美元,不过排名上升至第一名。

美光科技则因HBM3e出货规模扩大,尽管售价微幅下降,但营收仍达到65.8亿美元,季增2.7%,保持第三名的位置。

除了前三名,南亚科和华邦电子在第一季度的营收明显增长,这主要得益于前三大厂商制程转换后,其无法满足的市场需求逐渐被其他供应商的成熟制程产品填补。

南亚科的特定DDR5产品开始出货,抵消了消费级DRAM市场低迷的影响,营收为2.19亿美元,季增7.5%。

华邦电子则因高容量、平均位元售价较低的LPDDR4和DDR4产品放量出货,整体出货量大幅增长,尽管售价下跌,但营收仍达到1.46亿美元,季增22.7%。

力积电的营收则因投片规模萎缩而下降,其第一季度营收为1100万美元,季减1.4%,若加上DRAM代工业务,由于代工客户采购动能放缓,营收季减13%。

展望2025年第二季度,随着PC OEM和智能手机制造商陆续完成库存去化并积极生产整机,预计将带动DRAM位元采购动能升温,原厂出货位元有望显著增长。

在价格方面,预计各主要应用的合约价都将止跌回升,一般型DRAM合约价以及整体合约价均将上涨。