自动驾驶汽车:时间表和未来路线图

全球自动驾驶汽车的发展正处于关键转型期,各国政府与行业机构正积极塑造其未来格局。近期政策动向与市场预测揭示了技术商业化路径的复杂性与渐进性,尤其在特定应用场景中展现出明确的部署优先级。

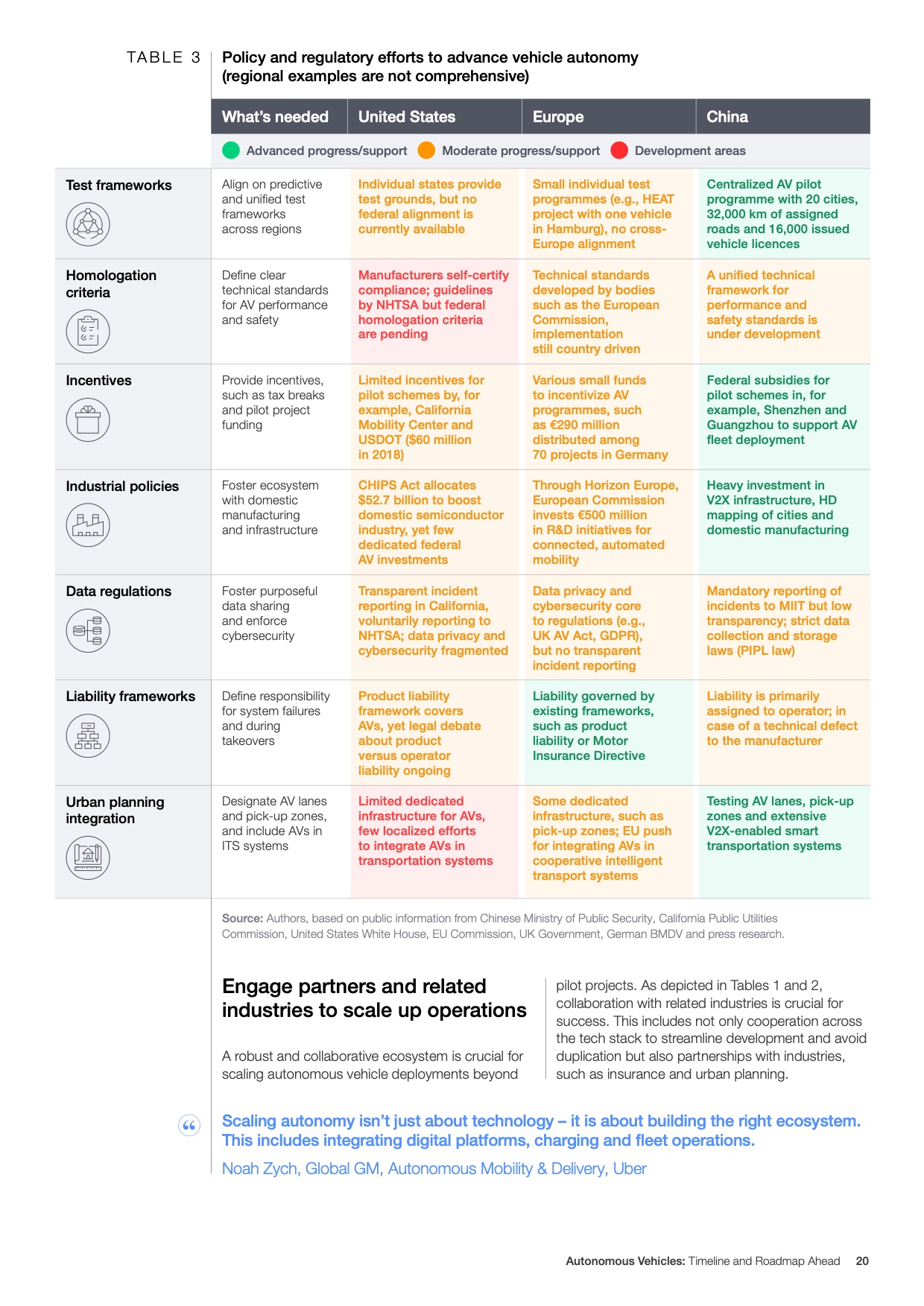

在监管层面,美国政府提议豁免部分自动驾驶汽车的安全要求,旨在加速其部署,并调整事故报告规定,以期简化行业准入。然而,英国政府已将完全自动驾驶汽车上路的时间表从2026年推迟至2027年下半年,这反映出技术成熟度与公共安全考量之间的审慎权衡。

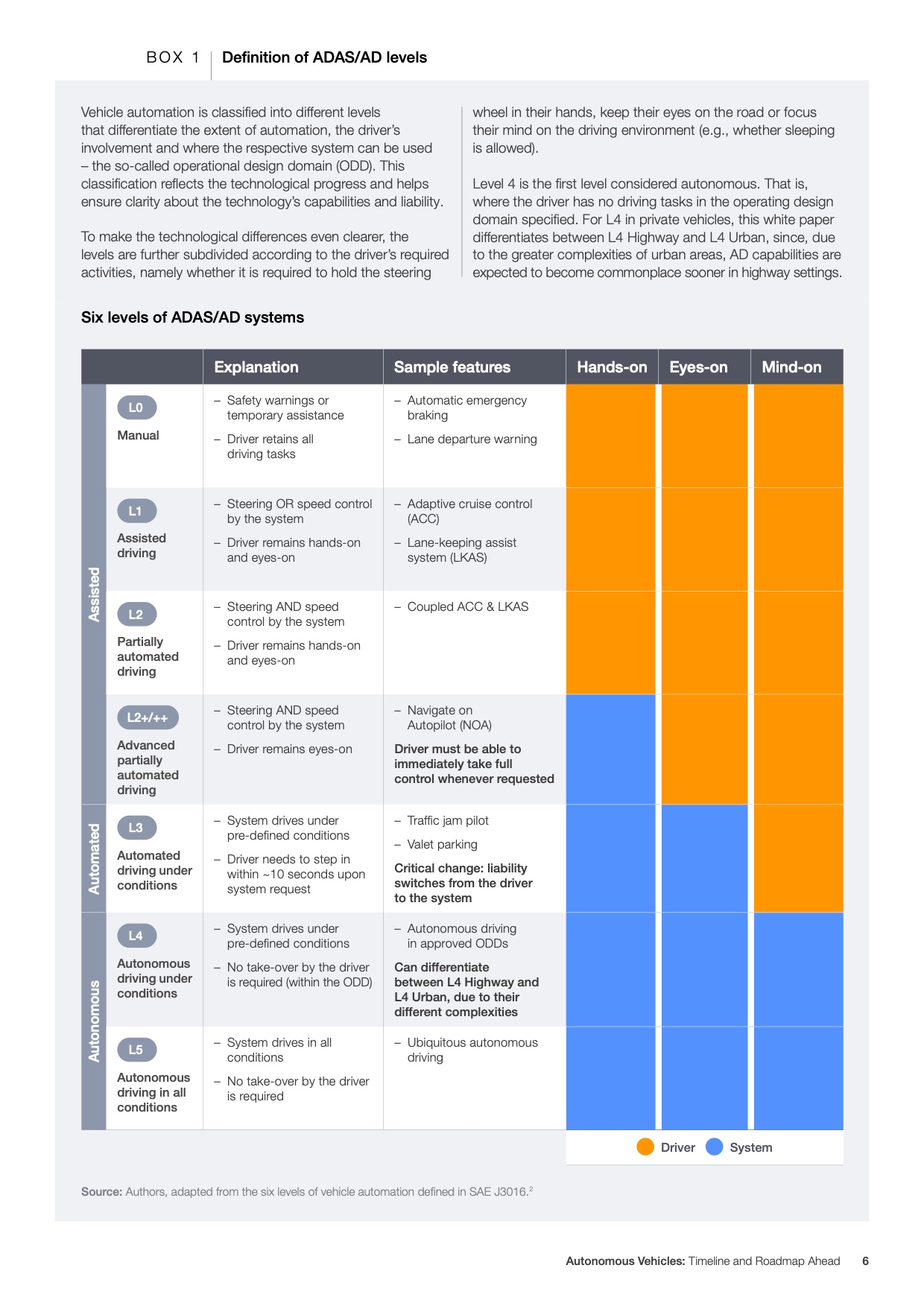

行业对自动驾驶的定义趋于严谨。美国国家公路交通安全管理局(NHTSA)倾向使用“自动化驾驶系统”,并指出行业标准下,“自动驾驶”一词不适用于描述所有自动化级别。世界经济论坛与波士顿咨询公司的白皮书将高级驾驶辅助系统(ADAS)和自动驾驶(AD)系统划分为六个等级,仅最高两个等级被视为“自动”驾驶。

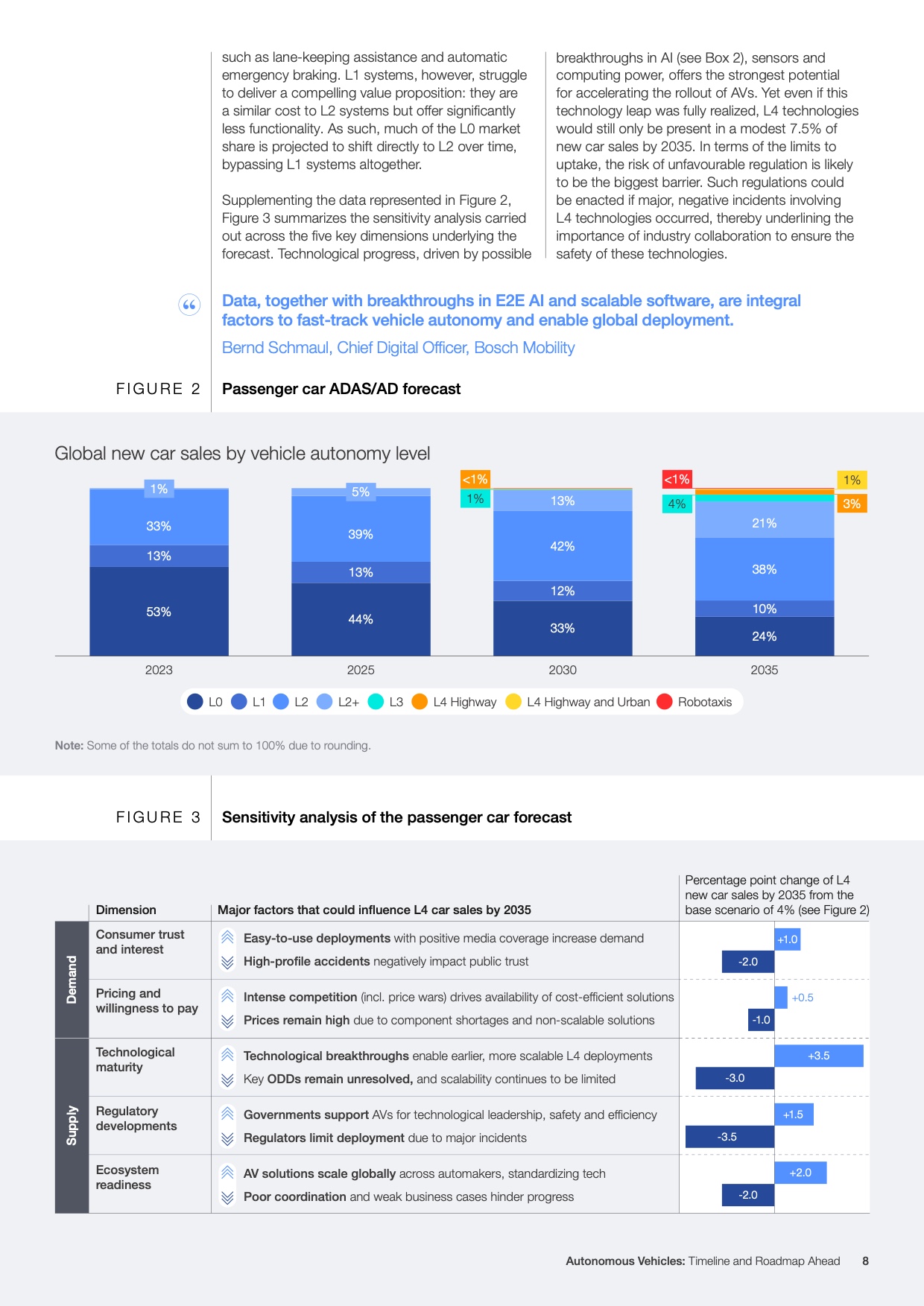

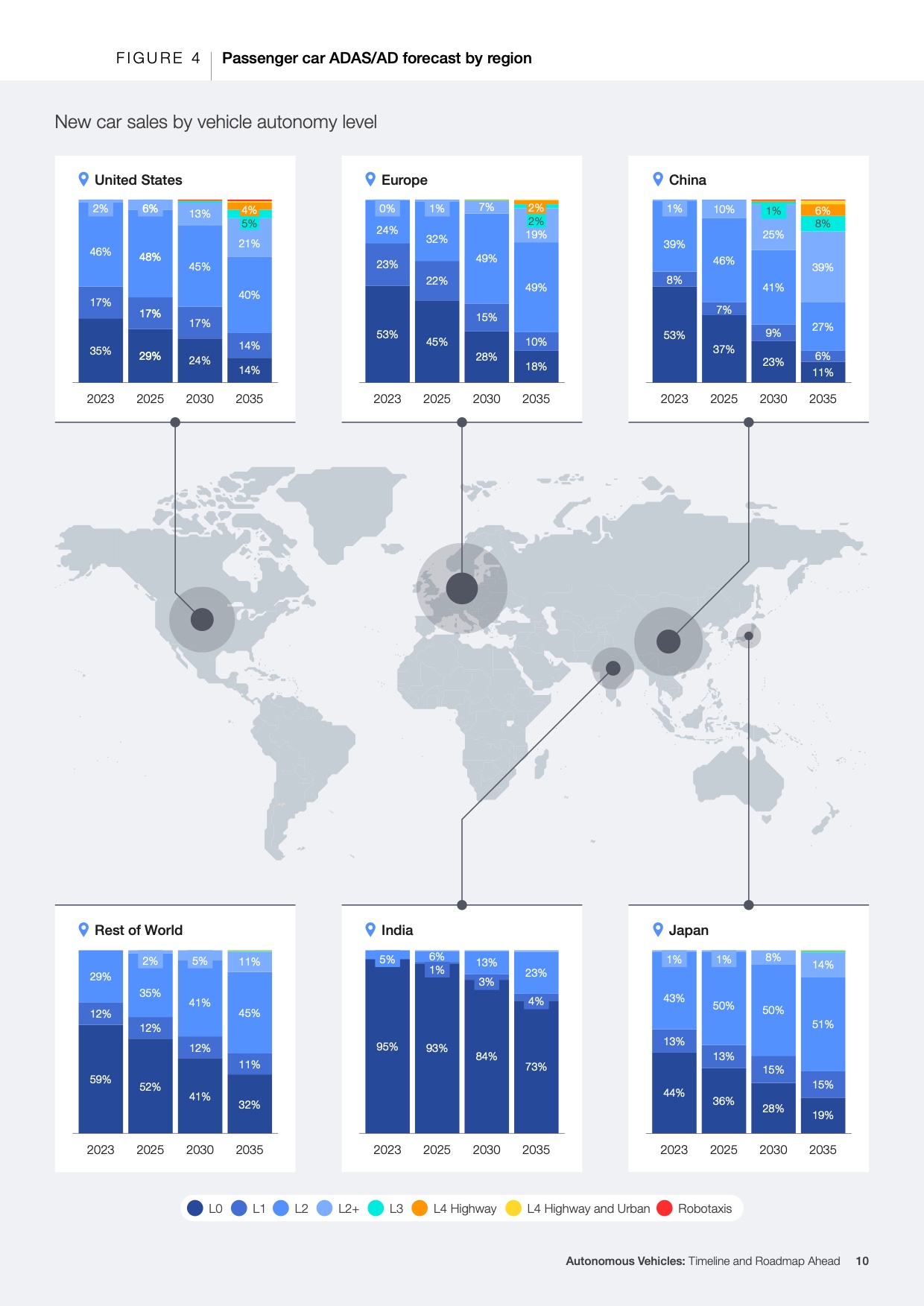

针对私家车市场,报告预测自动化将是渐进式演变而非革命性突破。到2030年,L2和L2+级别的高级辅助驾驶功能可能在新车中占据最主要地位。白皮书强调,在2035年之后很长一段时间内,大多数新车的驾驶员仍需手动操控,L4级自动驾驶仍受技术、法规及高昂成本的严重限制。

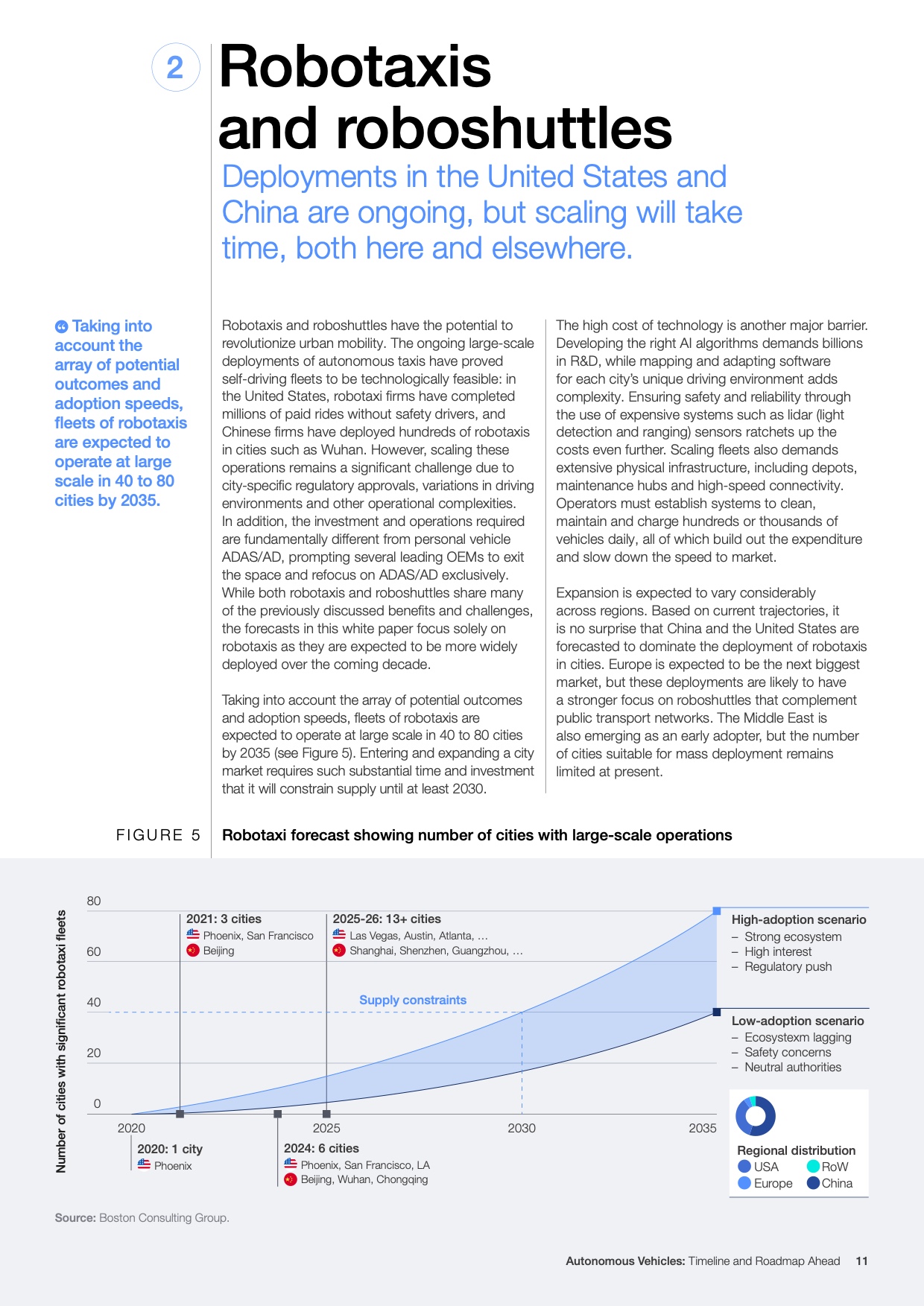

自动驾驶出租车和接驳车领域进展显著,已在中美多个城市进行部署并积累了大量里程。白皮书预测,到2035年,大规模自动驾驶出租车服务将在全球40至80个城市中实现规模化运营。其中,中国和美国预计将在城市投放中占据主导地位,欧洲和中东也将迎来发展机遇。

自动驾驶卡车被视为物流行业的变革力量,其发展已步入正轨,尤其在中美两国已进入测试及早期商业应用阶段。报告预计,到2035年,美国新卡车销量中将有近30%用于中途运输枢纽间线路的自动驾驶卡车,允许自动化驾驶的固定高速公路路线是实现这一目标的关键。

展望未来,自动驾驶技术的规模化部署将受到多重因素制约,包括消费者信任与接受度、系统预测价格与消费者支付意愿、技术障碍及其解决时限、现有监管框架与预期发展,以及支持规模化的生态系统构建。从监管机构到供应商,多方伙伴的协调合作是充分发挥自动驾驶潜力的关键。

综合上述,自动驾驶的全面落地并非一蹴而就,而是一场需要长期投入与跨行业协作的马拉松。短期内,自动驾驶出租车和卡车等特定场景的商业化进程将领先于私家车市场,并在美国、中国等主要经济体率先形成规模效应,预示着未来交通格局将首先从商业运营领域实现结构性变革。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!