氪金·大消费 | 中产滑落,奢侈品在中国卖不动了?

作者 | 陈思竹

编辑 | 谢芸子

“与三年前相比,北京SKP的顾客量少了三分之二,去年年底更是断崖式减少。”

2024年的最后一天,张瑶从某奢侈品牌离职,告别了自己十余年的“柜姐”生涯。在她的印象中,整个2024年,百无聊赖等待客人们的到来成为店员们的常态,门店内原先争分夺秒服务客户、延迟闭店到半夜的工作场景消失不见。

张瑶的感知也是奢侈品市场不振的一个缩影。

客观来看,全球经济的不稳定性正深刻影响着奢侈品行业的发展——当人们的可支配收入和预期收入下降,消费行为变得更保守。

4月17日,爱马仕发布2025年第一季度财报,按固定汇率计算,其一季度实现营收41.3亿欧元,同比增长7%,低于市场预期的41.6亿欧元。

分地区来看,日本市场表现最为强劲,增长17%,除日本外的亚太地区,却仅有1%的增长。

几乎同时,LVMH集团也发布财报,其在一季度的延续了过去一年的颓势,总营收同比下降3%至203亿欧元,几乎所有业务部门均出现下滑。

此外,另一边的开云集团,也因“Gucci正不断被中国消费抛弃”而开局不利。财报显示,2025年一季度,开云集团的总营收下滑了14%至38.83亿欧元,亚太市场的营收更是同比下滑25%。

二级市场上,奢侈品集团的股价也连连下跌。业绩公布后,爱马仕公司的股价下跌近4%。年内,开云集团集团的跌幅已超16%,LVMH集团则下跌超过20%。

无论是来自张瑶个人的观察,还是各大奢侈品集团的业绩表现,一个明确的事实是,在中国市场,奢侈品牌似乎卖不动了。

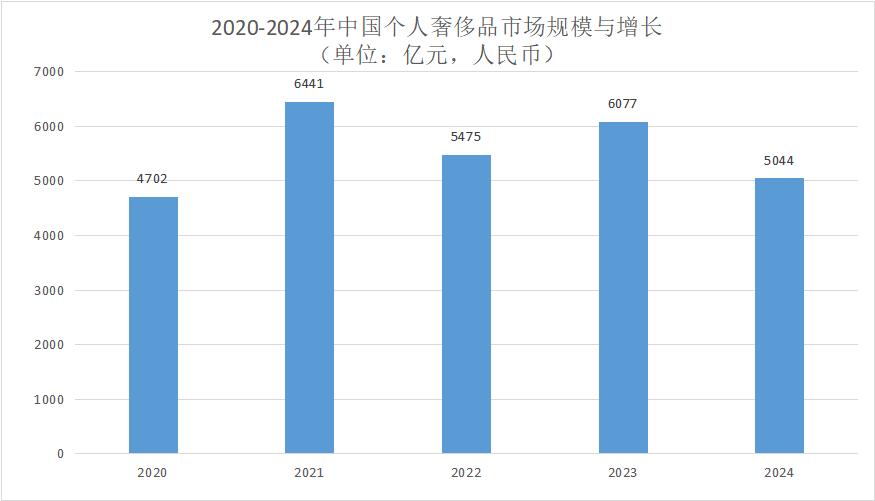

数据来源:要客研究院、埃森哲中国;36氪制图

中产滑落,“涨涨涨”也不灵了

“许多曾经一口气能买下三四件商品的客人,如今却只看不买,或仅购买更加保值的经典款产品。”张瑶告诉36氪。且在她的观察中,最先“消失”的顾客是以工薪人群为代表的“中产阶级”。

一直以来,VIC客户(高价值客户)支撑起了奢侈品业绩的基本盘,但数量庞大的中产阶级对奢侈品的销量贡献不容忽视。

摩根士丹利曾在研报中写道,多数奢侈品牌仍需依靠中产至中上产阶级的消费者来实现增长,“仅依靠高净值人群无法支撑行业的中高个位数增长率。”

当全球经济进入下行周期,以工薪阶级为代表的中产阶级正遭遇分化。

大前研一的著作《M型社会:中产阶级消失的危机与商机》,曾描述了日本社会由原来以中产阶级为主流,转变为富裕和贫穷两个极端的现象:当M型社会的富裕一端不断扩容,以及中产阶级逐渐消失,市场商机和营销法则也在随之改变。

在这样的大背景下,奢侈品牌们惯用的对抗经济波动的涨价策略也逐渐失灵。

连年涨价下,2023年,香奈儿业绩创新高,中国所在的亚太地区贡献了一半以上的营业额。按照香奈儿的逻辑,涨价能筛选出更具支付能力的高净值人群,能够帮助品牌抵御不确定性。

不过,当价格锚点超出大众对于奢侈品的心理阈值,阶梯式涨价所带来的副作用也逐渐凸显。

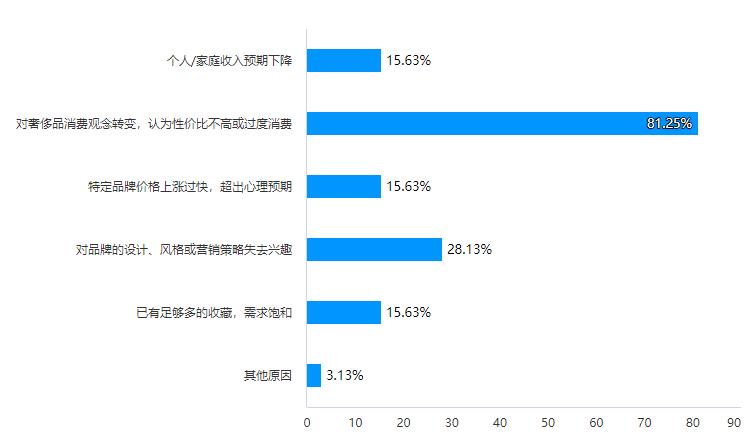

36氪通过小规模的调查发现,在曾经有购买奢侈品习惯的消费者中,65.95%的消费者在近一年购买奢侈品的频次有所降低。

其中,81.25%的消费者将原因归于“对奢侈品消费观念转变,认为性价比不高或过度消费”;另有15.63%同时反映“品牌价格上涨过快,超过心理预期”。

消费者降低购买奢侈品的主要因素(多选),36氪据调研结果制图

值得注意的是,在中产阶级愈发追求性价比的情况下,人们也更愿意选择在汇率、税率更低的境外消费。

埃森哲大中华区Song事业部总裁王怡隽表示,消费者们更倾向在海外旅游时购买奢侈品,这也造成了本土消费的外溢。

与此同时,部分奢侈品牌也在调整中国市场的扩张速度。

上海购物中心协会品牌专业委员会秘书长杜斌告诉36氪,过去一年间,大部分顶奢品牌在中国的扩张战略变得谨慎。“原本留给顶奢品牌的好位置,如今却能被其他品牌轻易拿下。”

进入2025年后,开云集团也进入关店潮,其旗下的两大品牌Gucci与Bottega Veneta分别关闭了北京、上海、成都、太原的数家门店。

被黄金和轻奢分流,奢侈品牌如何破局?

“当故事讲不下去的时候,降价或许是最佳的调整措施。”

在独立时尚分析师、无时尚中文网创始人唐小唐的观点中,奢侈品巨头需要放下身段,去迎合消费分级的趋势。“特别是一些入门级的产品,过快的涨价导致了一批入门消费者的流失。”在一定程度上,这造成了客户的断代。

然而目前来看,奢侈品巨头们并未放弃涨价的策略。

今年5月,LVMH集团副首席执行官Stéphane Bianchi公开强调,公司旗下的奢侈品牌每年仍有2%至3%的提价空间,并且这不会对奢侈品客户的需求造成显著影响。此前,爱马仕也在年初宣布,将对全线产品涨价约6%至12%。

这似乎意味着,奢侈品牌们仍希望以更高的价格,向VIC客户强调其稀缺性。值得关注的是,当下的中国市场,奢侈品牌的核心用户正被老铺黄金“截流”。

与门前冷落的奢侈品门店形成鲜明对比,有一定保值功能的老铺黄金常出现“大排长龙”的情况,这也让奢侈品集团们嗅到了危机。

Stéphane Bianchi曾对媒体表示,注意到中国消费者对本土品牌的兴趣日益浓厚,特别是一些中国珠宝公司的需求出现了爆炸式增长。尽管没有“指名道姓”,但LVMH显然关注到了老铺黄金的发展。

历峰集团首席执行官Nicolas Bos更是坦言,老铺黄金能让其保持持续的创造力。

而在老铺黄金大行其道的同时,以Cocah为代表的轻奢品牌,也承接住了部分中产的分流。

Coach母公司泰佩思琦集团财报显示,今年一季度,其公司的总销售额同比增长7%至15.84亿美元,净利润同比大涨45%至2.033亿美元。业绩上涨的主要原因在于核心品牌Coach的销售额大增。

唐小唐也表示,在奢侈品价格疯涨的同时,轻奢品牌的性价比更加突出。在中国市场,Coach“miu”化的产品设计,入驻抖音、得物等新兴渠道的市场调整,也极大迎合了中国年轻消费者的偏好。

另在贝恩公司报告的预测中,2030年,千禧一代(即1981年至1996年间出生的人群)将贡献超过一半的奢侈品购买力。或也因此,改变设计思路与营销模式,以吸引更多年轻消费者,正成为奢侈品们的新方向。

近年来,Gucci先后与哆啦A梦、迪士尼等知名IP跨界联名,以期打通年轻人之间的通道。同时,越来越多的品牌们也盯上了美妆赛道。

今年3月,LVMH正式推出美妆品类La Beauté Louis Vuitton。开云集团也在2025年继续加码美妆市场,发布Balenciaga和Alexander McQueen的多款新产品。

在王怡隽看来,价格较低的美妆产品,能成为吸引更多年轻人入场的“入门级产品”,同时实现更全域的产品覆盖。

当“包”治百病的时代成为过去,商品的使用价值逐渐回归,对于奢侈品大牌们,如何能在中国市场获得持续增长,如何能在逐渐被分化的中产群体找到新机遇,已成为比以往任何时刻都要考量的关键议题。

(文中张瑶为化名)

关注获取更多资讯